来源:湖畔新言

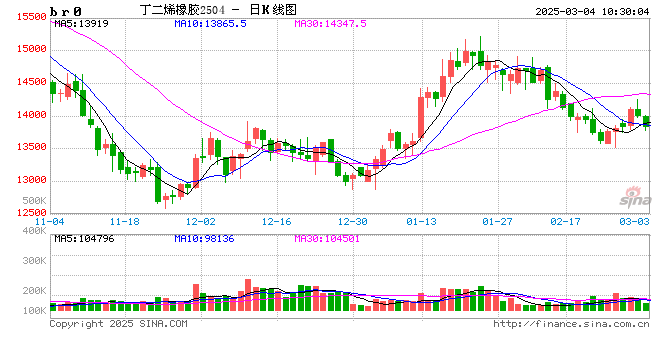

春节之后,顺丁胶价格大幅下行,原因主要有两个:一是由于需求的走弱,顺丁胶库存去化极其艰难,库存压力大。二是丁二烯由于负荷极高加上假期批量货源到港,春节超预期累库,价格持续下跌。

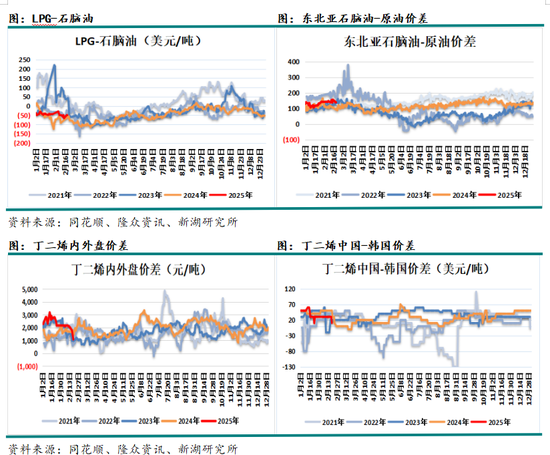

后期,从顺丁胶自身看,其新产能少,负荷难以大幅提高,需求端成为关键点。需关注汽车以旧换新政策边际效应变化。从原料丁二烯看,不确定性较大。一方面,国内装置将迎来集中检修。另一方面,裕龙炼化二线以及埃克森美孚新装置也有望在近期投放。这两套新装置丁二烯外放量大,投放之前就可能引发市场恐慌。另外,今年全球可能出现石脑油供应缺口,因此需格外关注韩国装置的稳定性。目前东北亚丙烷贴水石脑油50美金以上,韩国装置存在以丙烷替代石脑油进料的可能。若替代发生,丁二烯出率将下降三分之一。

1、丁二烯负荷极高,集中检修即将开始

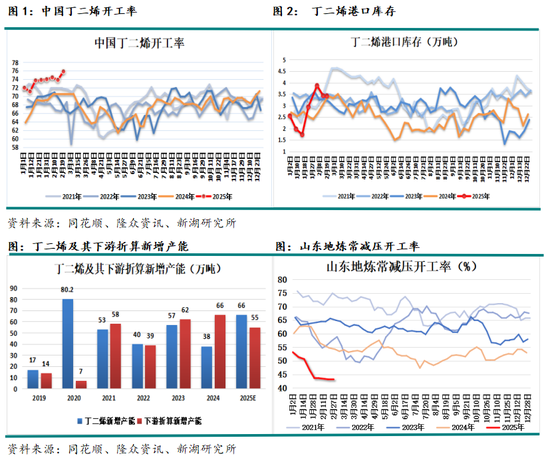

1月,丁二烯经历了一波快速去库,港口库存下降至1.5万吨左右的低水平。这轮去库原因主要在于,12月-2月,丁二烯下游投放产能远大于其自身。这段时间内,丁二烯仅投放了裕龙岛石化一套20万吨装置,且这套装置下游配备了15万吨的顺丁胶装置和6万吨的丁苯胶装置,仅有少许的外放量。但丁二烯下游除了裕龙石化之外,还投放了4.5万吨SEBS装置、5万吨己二腈装置、22万吨丁苯胶装置、30万吨的浙石化装置、9万吨SBS装置以及4万吨丁腈橡胶,共计折合丁二烯产能约36万吨。

春节期间,丁二烯港口库存超预期大幅累库,可能是因为假期有批量船货到港。春节后两周,由于国内丁二烯负荷一直维持极高水平,因此库存虽然有所去化,但去化速度较慢。

后期,丁二烯市场需要留意以下几点:第一,炼厂春季检修即将开始,丁二烯高负荷有望下降。通常二季度是丁二烯年内负荷低点。第二,近期国内丁二烯价格快速下跌之后,进口利润大幅收窄,可能影响后期进口量。第三,今年丁二烯还未有新投装置。今年投放可能性较大的产能约有66万吨。其中埃克森美孚20万吨装置以及裕龙岛二线20万吨装置可能于近期投放。而丁二烯下游剔除年底投放的装置之外,投放可能性较大的装置折算丁二烯产能约50万吨。丁二烯产能投放量大于下游。另外值得注意的是,丁二烯下游新增产能中约一半来自于ABS。ABS由于产能过剩严重,利润不足,新装置推迟投放十分普遍。另外,丁二烯下游丁苯橡胶企业南通申华有一套17万吨老装置今年可能拆除,折算丁二烯产能13万吨。可以说,2025年余下的时间中,丁二烯产能压力大于下游。第四,去年年底到今年,中国投放多套油化工装置,包括中石化英力士、埃克森美孚、万华、巴斯夫湛江等需要外采石脑油;此外印尼也将投放一套大型的外采石脑油装置。供应端,海外石脑油供应总体稳定。中国国内石脑油外卖主力军山东地炼负荷则长期偏低。全球石脑油供应或逐渐出现缺口。中国进口的丁二烯接近一半来自于韩国,而韩国装置大多需要外采石脑油,韩国装置稳定性或将下降。另外当丙烷价格贴水石脑油50美金以上时,丙烷可以替代石脑油进料,但丁二烯出率将下降三分之一。目前东北亚地区丙烷已贴水石脑油约50美金。

2、顺丁胶需求转弱,库存压力大

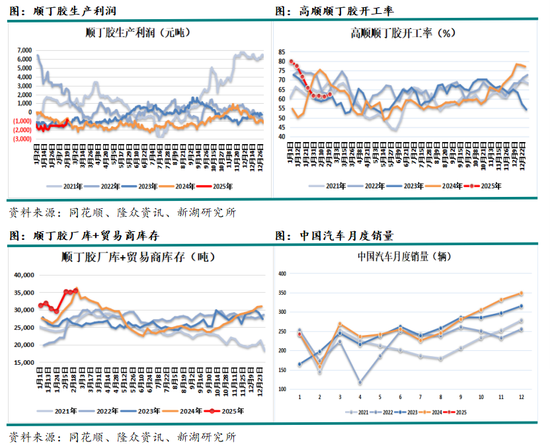

1月,由于生产利润的大幅压缩,顺丁胶负荷自80%的高位快速下滑至60%附近。2月,随着丁二烯价格的下行,顺丁胶利润有所修复。但由于山东地炼存在缺油等问题,导致顺丁胶负荷一直维持低位,未有上升。在目前负荷并不高的情况下,顺丁胶春节期间超预期累库以及节后库存丝毫无法松动,说明其需求明显走弱。

2024年年底,受到汽车以旧换新政策的影响,顺丁胶需求表现不俗。当时顺丁胶负荷极高,但环比累库速度却很慢,与现在形成鲜明对比。尽管1月汽车产销以及轮胎的负荷库存等数据均尚可。但是从1月的重卡销售数据以及合成胶的去库情况来看,我们认为应该警惕以旧换新政策效应的边际走弱。

2025年,合成胶的负荷预计难以显著提升,新增产能也仅有浩普新材料一套4万吨装置,因此需求端对行情的影响较大。

新湖期货研究所

撰写人:施潇涵

电话:13757160245

从业资格号:F3047765

投资咨询号:Z0013647

审核人:李明玉

从业资格号:F0299477

投资咨询号:Z0011341