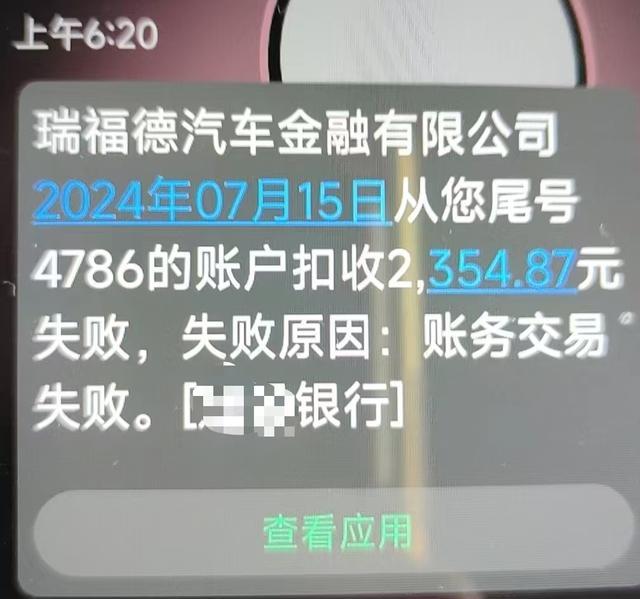

9月4日,阳宪勇收到了“扣款失败”的短信。这是一笔近七万元的汽车贷款,因未按月还款,屡次被催债。家人不解的是,常年待在农村、不会开车的阳宪勇为何多出了这笔贷款。更重要的是,持有湖南省残联制发残疾证的他,是一名智障人士。

阳宪勇的遭遇并非孤例。近年来,全国曝出多起智障人士背上汽车贷款的案例。无一例外,他们均是被人利用,在被哄骗情况下办理了汽车贷款。由于没有征信污点,他们甚至成为一些骗贷团伙眼中的理想“背债人”。

一位从业多年的汽车金融人士表示,智障人士能办下来车贷,说明一些银行或者汽车金融公司在放贷审核方面存在较大问题:很多小银行只知道放款,内部管理混乱,风控能力差。

中国汽车流通协会汽车金融分会副秘书长周伟建议,汽车金融机构在做贷款审核时应运用更多数字化技术,增强对无民事行为能力申请人的识别能力。在合规的前提下,也可以尝试争取与民政部门共享数据,提高识别风险的能力。

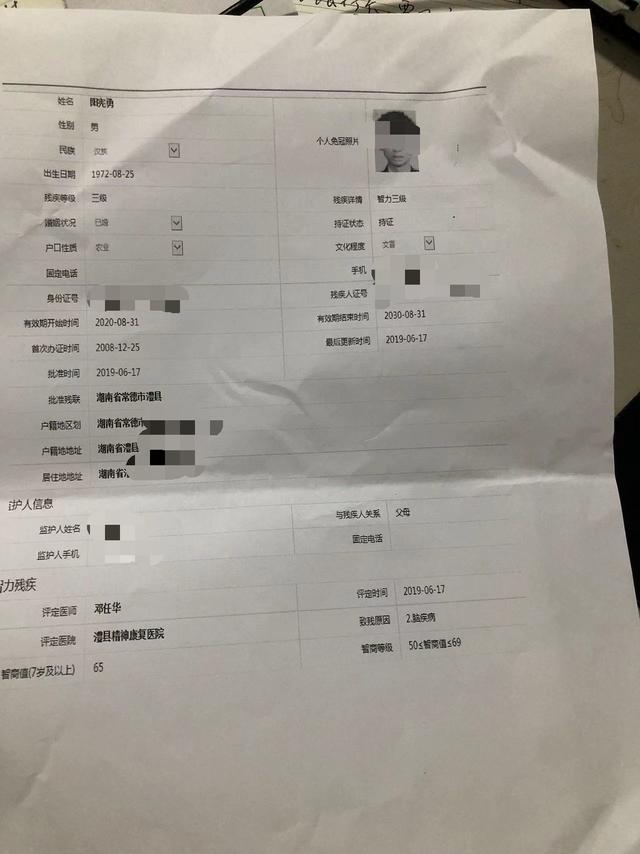

52岁的阳宪勇常年生活在湖南常德农村老家,无业。其弟阳宪刚说,哥哥智商从小就低于正常人。兄弟姐妹陆续成家后,只有哥哥一人继续留在农村生活,家里人也曾给他张罗过另一半,但最后都没能留下。阳宪勇的智商值是65,为智力三级残疾,“属于特困群体,生活主要依靠政府救济,目前是村里的五保户。”

今年六月下旬,阳宪刚发现哥哥手机号码关联的微信换了名字,经过一番耐心追问和四处查证,才知道哥哥阳宪勇前不久居然通过微信申请办了汽车贷款。“住在隔壁村的一个旁系亲属以游玩的名义把哥哥带去常德市区,先办了银行卡,之后就带他去贷款买车。”阳宪刚说,哥哥根本不会开车,也没驾照,买的车家里人也没有见到,说是买完直接被那个人开走了,连购车以及贷款手续都不在哥哥手上。

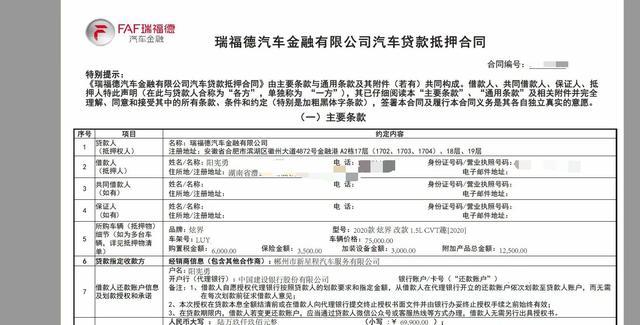

阳宪刚后来拿到的购车发票显示,哥哥“购买”的是一辆全新的凯翼牌2020款炫界乘用车,车价为75000元,销售单位为常德市松意汽车贸易有限公司,汽车贷款抵押合同显示,这辆车贷款69900元,借款人为阳宪勇,贷款人为瑞福德汽车金融有限公司,贷款期限为36个月,还款方式为等额本息,首期还款金额为2354.87元。

阳宪刚告诉媒体,发现哥哥名下存在汽车贷款这一情况后,他报了警。当地派出所介入后,那名村民不久后将汽车归还给了贷款人瑞福德汽车金融有限公司,不过由于车身已经有剐蹭痕迹,且有近千公里的行驶里程,车辆折旧费是一笔不小的损失。

阳宪刚认为,哥哥是一名智力三级残疾的限制行为能力人,居然能通过贷款审核,让他觉得有点匪夷所思。更让阳宪刚担心的是,名下突然多出一辆车是否会影响哥哥继续享受政府救助政策。

在瑞福德汽车金融有限公司的官网上,该公司宣称从该公司办理汽车贷款需满足几个条件,第一条就要求申请人年龄最低需为18周岁,最高不超过60周岁,具有完全民事行为能力,另外还要求申请人有合法稳定的收入来源。阳宪刚说,哥哥阳宪勇显然不符合这两条要求:既不具备完全民事行为能力,也没有合法稳定的收入来源。

阳宪刚怀疑有人通过提交虚假材料的方式,将哥哥包装成一个符合条件的贷款申请人。为查清来龙去脉,他曾要求瑞福德公司提供哥哥申请贷款时提交的申请材料,以确定申请材料中是否有虚假内容,但多次沟通后瑞福德公司始终没能提供阳宪勇的申请材料。

尽管瑞福德公司未解释阳宪勇如何能申请下来汽车贷款,但媒体探访发现,审核不严甚至造假过审,已成为汽车金融贷款行业一个突出问题。今年10月5日,媒体以购车人的身份,在安徽某地汽车市场咨询贷款业务,对方表示,贷款手续十分简单,只需提供一张身份证便可以,按照身份证查下征信,只要征信没有问题,当天便能发放贷款。发放贷款的机构既有银行,也有汽车金融公司,“银行的贷款利息低一点,审核也会严一些,如果从银行办不下来汽车贷款,我们再推荐你去办理金融公司的贷款。”这位销售人员说,相比于前几年,最近车贷审核明显宽松了很多,“以前业务员还要去客户家里看看,做一些背景调查之类的,现在都不需要了。”

在另一家汽车销售网点,记者表示想以别人的名义办理汽车贷款,销售人员表示也可以,确定购车后他们会把汽车金融公司的业务员叫来,现场办理贷款手续,一般当天就能放款。

一位汽车金融公司的地方代理商表示,汽车销售公司,尤其是销售人员,还有办理贷款的业务员,只要促成一单交易,就能拿到不菲的提成。为了业绩一些业务员哪怕是明知一些购车人不符合办理贷款的条件,他们也会睁一只眼闭一只眼,“出现智障人士都能办下来贷款的情况,很大可能是通过材料造假的方式蒙混过关的。”

事实上,阳宪勇的遭遇并非孤例,智障人士沦为“背债工具人”的案例并不少见。2022年,有智力障碍的李女士被人从老家骗到河南郑州,背负了9万余元的汽车贷款和一笔21.6万元的车贷担保。日常在河南南阳老家务农、没任何收入的李女士,成了年收入10万元的“蓝领”人士。而她已去世的配偶,也被编造为仍在工作,且年收入10万元。

同样是在河南郑州,据媒体报道,2023年1月29日,一名在快递网点工作的智力二级残疾男子,名下突然多出15万元车贷。家属查询征信信息才发现,这名智力障碍男子的工作单位居然变成了某医院。据发放贷款的银行工作人员介绍,当时看到申请材料均符合要求,其便通过远程视频的方式为他办理了贷款业务。

2024年初,江西抚州市公安局临川分局破获了一起类似的贷款诈骗案。该诈骗团伙有专人对贷款客户进行全方位包装,在“背债人”、金融机构和第三方销售公司之间诈骗,靠出售“套贷车”获利,让“背债人”背债,而自己逍遥法外。智障人士、低保户、残疾人等群体成为他们眼中理想的“征信白户”。

中国汽车流通协会汽车金融分会副秘书长周伟表示,出现智障人士背上车贷的情况,说明一些金融机构审查流程不严谨,业务方面存在一定的漏洞。据他了解,目前很多汽车金融机构在作业流程上其实相对比较严谨,但由于有些金融机构自身对市场风险了解不够清楚,加之一些汽车金融机构比较依赖合作商在地方上开展业务,这些因素都会降低汽车金融机构的风控管理能力。

周伟建议汽车金融机构在做贷款审核时应运用更多的数字化技术,增强对无民事行为能力申请人的识别能力,在合规的前提下,也可以尝试争取与民政部门共享数据,提高识别风险的能力。

近年来汽车骗贷案件总体呈多发态势。媒体检索公开资料发现,最近一两年各地公安机关公布了数起规模较大的汽车骗贷案件。汽车贷款有抵押物,比信用贷款看起来更为可靠,这几年银行或者金融公司介入比较多,导致行业内卷,追求审核速度放款速度,风控能力没有提上去。汽车金融行业信息不透明,市场缺乏健全的信用体系,加之平台自身风控能力不足,造成企业无法有效地规避包括骗贷在内的欺诈行为。

另一位就职于汽车金融公司的业内人士解释说,坏账率过高会导致金融公司经营成本过高,而这些成本最终也会以提高贷款利率的形式,转嫁到贷款客户身上。

媒体梳理各地金融监管部门开出的罚单,发现近期确有不少汽车金融公司因内控管理不到位、转嫁经营成本等违规违法行为被监管部门处罚。例如,2024年9月20日,重庆金融监管局公开的一则行政处罚信息公开披露,长安汽车金融有限公司涉及三项主要违法违规事实:附加贷发放审核不审慎;侵害金融消费者的自主选择权,违规将自身风控成本转嫁给客户;二手车业务风险管控不到位。

2023年10月31日,浙江金融监管局对平安银行股份有限公司汽车消费金融中心温州分中心作出处罚决定,其主要违法违规事实包括对合作机构管理不到位,准入尽职调查、审查不到位,日常管理缺失,汽车金融业务开展不审慎。

2022年6月23日,宝马金融(中国)有限公司也曾因贷款业务开展不审慎、转嫁经营成本、内控管理不到位等3项违法违规行为,被监管部门责令改正并被罚款120万元。

周伟认为,汽车金融机构也要承担起社会责任,帮助普通人树立风险意识,避免一些弱势群体成为一些骗贷团伙的利用工具。今年年初,国家金融监管总局制定发布的《汽车金融公司监管评级办法》中明确提到,对于风险较大的汽车金融公司,限制开展高风险业务,引导汽车金融行业规范化发展。这一监管举措通过施加外部压力的办法,无疑能促使汽车金融公司健全自身的风险管理体系。