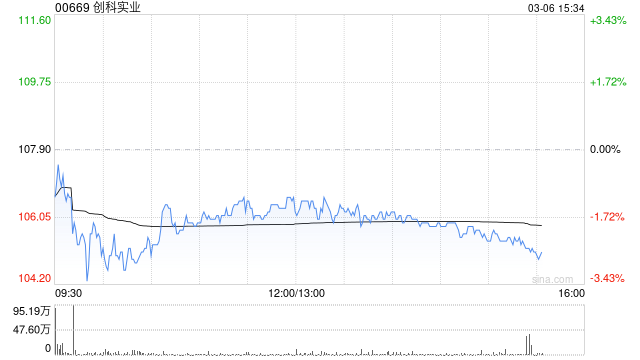

麦格理发布研报称,维持创科实业(00669)“跑赢大市”评级,目标价由原来上调12%至134港元,上调2025至2026年净利润预测1.6%及1.2%。该行认为,创科拥有强劲的自由现金流生成能力,预计今年将达至净现金状态,2026年EBIT利润率则可进一步扩张至10%。

麦格理指出,创科实业旗下品牌Milwaukee收入贡献持续提升,预料今年占比达到70%,有助推动全年EBIT利润率料扩大至9.2%,同时更高的资本开支将带动生产力和效率进一步提升,预计Milwaukee 2025年收入将增长11%,集团整体收入料增长7%。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ: